Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口")

开yun体育网况兼还增多了拨备计提压力-开云(中国)Kaiyun·官方网站 - 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

新网银行不良风险敞口捏续加大,不仅侵蚀了利润空间,况兼还增多了拨备计提压力。

文/逐日财报 张恒

随同互联网高速发展及战术东风红利,腾讯、阿里、小米、好意思团等互联网大厂和优秀民营企业纷纷躬身入局,一众民营银行应时而生。历经 11 年的强烈角逐,它们与繁密刚劲敌手的竞争已达尖锐化进度。

动作天下第三家、中西部首家以互联网形态运营的四川新网银行,虽背后站着小米、新但愿、红旗连锁等明星鼓舞,但近些年却走的有些吃力,发展标准反而迎难而上,显然滞后了。

《逐日财报》谨慎到,尽管新网银行财富总和早已龙套千亿大关,但近些年盈利才略下滑,不良贷款率捏续走高,成本迷漫率和拨备遮蔽率下跌,如斯各样,齐使得新网银行的筹画踏实性面对严峻挑战。

财富规模消弱,与头部民营银行差距拉大

2月24日,新网银行对外公布了《2025年度同行存单刊行决策》,随之曝光的还有该行最新筹画情况。

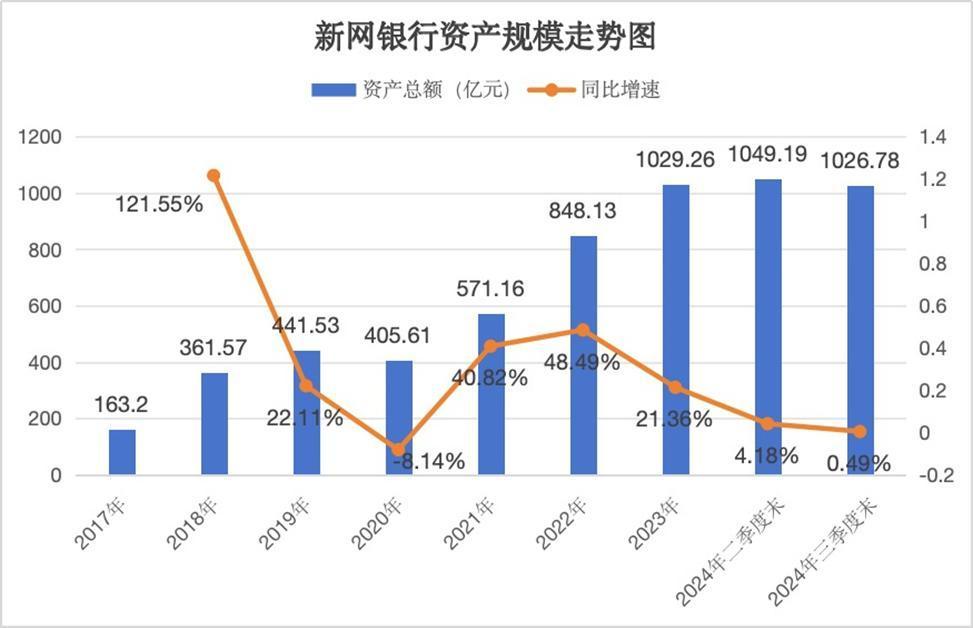

从自己规模来看,胁制2024年三季度末,新网银行总财富为1026.78亿元。与2023年末比拟,总财富减少了2.48亿元,降幅达0.24%,相较于2024年年中,减少了22.41亿元;同时总欠债为949.62亿元,较上年末减少了5.19亿元,降幅达0.55%。

不仅如斯,自前年上半年来,新网银行财富规模增速就显然放缓。胁制2024年6月末,该行的财富余额为1049.19亿元,较岁首仅增长1.93%,天然同比增多了4.18%,但动作赫然对比,2023年同时末,该行财富规模同比增速35.32%,增速下跌幅度可见一斑。

收获于战术触发的一波红利,新网银行确立初期财富规模推广迅猛,在认真开业后的第二年,即2018年,总财富规模达到了361.57亿元,同比飙增121.55%,2019年虽有所增长至441.53亿元,但增速有所放缓至22.11%。

而参加到2020年,在受疫情冲击及监管整改重叠影响下,新网银行财富规模初度出现“缩表”,同比下跌8.14%至405.61亿元。随后从2021年才安宁收复增长,直至2023年末其财富规模认真龙套了千亿大关,达1029.26亿元。

可见,以前文所述的2024年前三季度数据来看,财富增长势头莫得保捏住,又一次出现了“缩表”。

横向对比来看,胁制2024年上半年末,微众银行的总财富规模依然龙套5800亿元;胁制2024年9月末,网商银行的财富总和为4888.85亿元,而新网银行总财富规模才刚刚过千亿,与头部两家民营银行差距越拉越远。

前年前三季度增收不增利,净利降超21%

新网银行事迹欠安一方面是体当今与同行竞争敌手层面上,而另一方面与自己筹画发展比拟,逾期标准愈发显然,不仅在财富端规模增速下跌,筹画端还堕入了“增收不增利”的逆境。

胁制2024年三季度末,新网银行生意收入46亿元,同比增长18.53%;同时净利润为5.75亿元,同比大幅减少了21.66%。

该行增收不增利的情况早已有苗头,前年上半年,新网银行生意收入29.88亿元,同比大幅增长27.15%,但净利润却3.99亿元,同比下跌6.56%。

若是拉长周期来看,新网银行自确立之后的3年里,事迹直线飙升,3年期间净利润龙套10亿元。但好景不常,事迹在2019年达到积年来领略最佳之后,其高增长态势戛相关词止。数据娇傲,2018年,新网银行净利润初度扭亏为盈,达3.68亿元。2019年其净利润达历史最高值为11.33亿元,同比增幅高达207.61%。

从2019年之后,新网银行事迹启动呈现波动之势。2020年至2023年,新网银行已矣生意收入鉴别为23.57亿元、26.41亿元、36.55亿元、54.88亿元;净利润鉴别为7.06亿、9.18亿元、6.81亿元、10.1亿元,天然净利润举座在增长,但其如今的盈利才略并不足2019年之时,还有待接下来进一程序整收复。

高息信贷撑起事迹增长“无餍”,风险敞口捏续显现

新网银行发展旅途之是以能够与微众和网商两家头部互联网银行一较陡立,主要归功于个贷和企业贷业务的撑捏,而该业务背后所面对的诸多危险与挑战,更值得咱们深切探讨和接头。

自确立以来,新网银步履与主流银行上风互补、错位竞争,将要点放在线上个东说念主破费信贷、个东说念主筹画贷款、小微企业贷款等业务,主要的信贷家具包括好东说念主贷、好商贷、好企e贷等,受众群体主要有新市民、小微企业主和个体工商户。

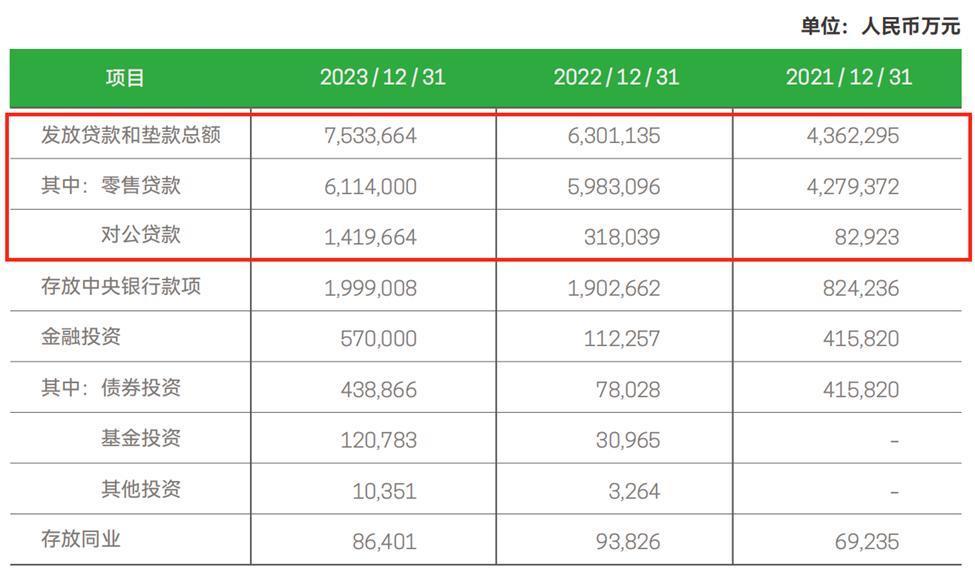

财报数据娇傲,2021年至2023年各期末,新网银行披发贷款和垫款总和鉴别为436.23亿元、630.11亿元、753.37亿元,而这其中,个东说念主零卖贷款却占据了超80%,各期余额鉴别为427.94亿元、598.31亿元和611.4亿元,所占当期总贷款余额的比重鉴别高达98.1%、94.95%、81.16%。同时对公贷款余额则鉴别为8.29亿元、31.8亿元及141.97亿元,鉴别占比当期总贷款余额的1.9%、5.05%、18.84%。

不错看到,受整个这个词破费阛阓经济低迷影响,2023年新网银行个东说念主零卖贷款增速下跌,所占总贷款的比重降至了80%傍边,而反不雅同时的对公贷款业务,则是有很大的教训,余额初度龙套了百亿大关,况兼占比也依然越过了两位数。

而关于2023年对公贷款业求已矣的较好增长原因,新网银行在当年的年报中这么暗意说念:说明期内该行助力普惠小微,捏续教训小微企业融资浮浅性与有用性,2023年加大了面向小微企业主、个体工商户的“随借随还”信用贷款的投放,并将随借随还形态遮蔽到其他普惠信贷家具,造成了全家具线支捏“随借随还”的神色。数据娇傲,新网银行针对小微企业、个体工商户的随借随还家具自推出以来已惠及越过66万户小微企业主和个体工商户。

但咱们知说念,由于以上这些客户天禀举座较弱,难以通过传统银行审批贷款,而新网银行接纳“照单全收”,以宽松的审核规则劝诱客户,并试图通过高额利率弥补风险耗费。

相关词,这一形态带来的风险也紧闭小觑。一方面,高额的息费在某种进度上推高了破费者的融资成本,这与新网银行标榜的普惠金融处事缩小融资成本,处置“融资难、融资贵”并不相符,极易激发破费端投诉。

2023年报娇傲,当年新网银行一共受理了7003条投诉反应和办法建议,投诉反应的实质主要围聚在个东说念主分娩筹画性贷款、个东说念主汽车破费贷款、其他破费贷款等业务上。

此外,在黑猫投诉 【下载黑猫投诉客户端】平台上,新网银行被多名破费者投诉利息过高、贷款左券中存在无极条件等步履。胁制2月28日,新网银行商家页面下累计的投诉一共有6442条,近30天内就有93条投诉。

另一方面,如今所激发的用户污蔑和纠纷,更会导致自己堕入家具高息难收回的风险,不仅增多了银行的催收难度,也对新网银行财富质地和盈利才略带来更大挑战。

数据娇傲,该行不良贷款率举座呈飞腾态势,2017年至2023年,新网银行不良贷款率鉴别为0.11%、0.39%、0.6%、1.19%、1.05%、1.73%、1.72%,而到了2024年三季度末,该方向较上年末增长了2个基点攀升至1.74%,为该行开业以来不良率最高的一年。

毫无疑问,不良风险敞口的捏续加大,不仅平直侵蚀了新网银行的利润空间,况兼还增多了拨备计提压力,影响了该行的拨备遮蔽和成本迷漫水平。其中,胁制2024年三季度末,新网银行拨备遮蔽率为182.26%,较2023年末大幅下跌了13.59个百分点,同比则是下滑了11.18个百分点;同时成本迷漫率达11.15%,较上年末下跌0.52个百分点,同比压降了0.27个百分点。

好像是相识到贷款业务的合规问题以及消金财富风险的开释,新网银行在这次表示的《2025年度同行存单刊行决策》中再行加强了对该业务风险审目力度。

尤其是在严控信用风险上,该行要点提议了五项要求:“一是制定完善授信准入和退出标准,握住优化信贷财富结构;二是着眼于数字化细巧管控;三是荟萃资金与筹画成本,议论风险要素和风险赔偿,竖立风险订价模子体系,提高风险订价的科学性与纯真性;四是诈欺技艺妙技对信用风险进行实时监控,竖立完善的贷后催收治理体系,健全不良贷款职守机制及贷款核销机制。”

可见,一系列贯注风控措施下,新网银行也在作念出蜕变来补足短板,至于收效奈何,还有待接下来期间的考据。

蒙眼决骤的时间已成为畴昔式,深耕易耨才是接下来的主旋律。在奋发蹈厉的践诺境遇下,奈何夯实内生质地、优化结构?在业务合规与业务推广中找好均衡?稳中求进,已矣量与质的兼容开yun体育网,念念必是当下正巧加快滋永久的新网银行所要闯关的一系列困难。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP