Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口")

开云体育也即是猴菇饼干推出后的第二年-开云(中国)Kaiyun·官方网站 - 登录入口

来源:E药成本界

比起寻求新增长点,咫尺是一个“保份额、保增长质料”的阶段,因此资金更为瞩目那些里面运营作念得较好的公司。

比起寻求新增长点,咫尺是一个“保份额、保增长质料”的阶段,因此资金更为瞩目那些里面运营作念得较好的公司。

资深分析师:石若萧

品种匮乏对中药企业的影响还是覆盖不住了。

2024年通盘中药板块,受上游中药材加价、高端耗尽不景气、药店客流量下滑、中药集采动态联动等影响,事迹合座承压,这一趋势大致率要延续到本年。

外祸之下,内忧更显。许多中药企业的大单品停留在十几年、甚而几十年前,品种迭代的断档限度着企业的发展。比如太极集团的藿香浩气口服液、江中药业的健胃消食片等。

此经过中,企业的品种畏俱更加,使得许多在产物布局、销售履行、并购彭胀上乱出招,破耗多数成本后却依然清寒合手手。

一系列受挫后,他们慢慢符合品种畏俱,并学会共存——在不袪除新品的同期,激活焕新老品种。因而,这两年中药企业的机遇慢慢演变成“保增长质料”的阶段,通过运营来提高盈利智商,这一旋律下,华润系旗下的东阿阿胶、华润三九、江中药业皆走出了可以的增长弧线。

本期的主角江中药业,是一家带有油腻的耗尽品和食物属性的中药公司。这家公司资格过大单品畏俱、事迹连年下滑、低质增永劫期,在华润入主后,已往的5年走向了高质料增长,此前市值也高潮了250%。

不外跟着外部环境持续承压,江中药业旧年前三季度也运转出现下滑,下滑是一会儿的吗?接下来江中的主要发力点在哪?带着问题,CM10医药斟酌中心将从行业稀缺值、财务健康度、业务健康度、空洞提议等多个方面,来逐个修起。

来源:百度股市通

来源:百度股市通

药品与食物

拿起“江中”两个字,许多东谈主的第一反映是两个绝不关系的产物:健胃消食片和猴菇饼干。

一个OTC药,一个食物,就连OTC药的名字上还带着一个“食”字。某种进度上,这给江中定下了这么的品牌形象——一家不那么严肃的药食公司。

江中健胃消食片的销量可谓鹤立鸡群,早在2008年就冲破了10亿元,是公司当之无愧的现款牛。起家经过也粗浅,用的招数即是早年最为粗浅薄情的告白轰炸。

借着健胃消食片的势,江中药业又推出了乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)等产物,构建了消化领域的OTC产物矩阵,算是坐稳了行业交椅。

窒碍出在食物端,这一块包摄于大健康板块,发扬一直谈不上踏实。

OTC端稳下来后的江中药业很早就向保健品、食疗大健康领域转型。早在2008年,就推出了“初元”系列保健品;2011年推出“枸杞白酒”朴卡酒系列;2010年,又推出了“参灵草”,发力高端滋养类产物。

为什么要转型大健康领域?因为OTC板块固然稳,却有着“难攻易守”的本性。据华泰证券统计,方丈品种健胃消食片在2015~2023年期间的复合增速是0%,至于乳酸菌素片和贝飞达等,固然增长还行,但悉数值并不高。

这无意是江中药业下决心开辟“第二弧线”的动因。

可保健品业务也不好作念。江中药业的保健品业务在资格了率先几年的快速增长后,到了2012年便有了萎缩迹象,于是2013年上市的江中猴姑饼干就被世俗合计是承担着“救火”的重担。

“初元”“参灵草”系列产物大部分属于健字号,猴菇饼干却是完全的食物,两者有着澄澈的逻辑互异。无意是解决层对这步棋感到有些概略情,布局中,猴姑饼干并非江中药业坐蓐,而是由集团另一家子公司江中食疗坐蓐,销售额不并入上市公司报表。

据公开报谈,滥觞江中集团为猴姑饼干制定了异常激进的销售见地。即2013年销售额达到0.3亿-0.5亿元,2014年达到5.7亿-7.5亿元,2015年达到12亿元。

2014年,江中猴姑饼干完成了超8亿元的年销量。彼时江中药业董秘吴伯帆在摄取采访时默示,如果延续按照咫尺的销售情况,把猴姑饼干注入上市公司是可以接头的。

可这即是猴菇饼干的高光了。销售超8亿元后,猴菇饼干的销量便一直游荡不前。更要命的是,销量基本是由销售用度冲高的,莫得带来利润——江西产权交游所此前知道的《江西江中食疗科技有限公司增资公告》炫耀,江中食疗2014-2016年的净利润分别为1865.77万元、-2.59亿元以及-4亿元。

因此,猴菇饼干一直未能并表,但同期江中的表内业务发扬也异常一般:财报数据炫耀,江中药业的保健品业务自2013年运转全辖下滑,营收从4.18亿元到2019年的1.46亿,呈现冷静滑坡的走势,毛利率从2011年的75.02%下滑至2019年的46.06%。

在猴菇饼干上的尝试,也无形中暴知道了大健康产物和OTC药品“双线并行”的雄壮裂缝:两者内在营销逻辑不同,需要组建两套甚而多套销售班子完成责任,销售用度势必高企——江中药业2024年半年报炫耀,公司非处方药业务销售末端主要为药店、下层医疗末端;大健康业务销售末端主要为大型阛阓、超市及便利店。两条线险些完全莫得重合之处。

但为了寻找“第二弧线”,江中药业又不能能袪除这块业务,于是这一裂缝也一直未能真实得到改不雅。2023年年报中就销售用度一栏选出的“同业业可比公司”中,江中药业我方独占销售用度占营收比例第一的位置,颇有些无语。

江中药业2023年年报

江中药业2023年年报

华润入主,计策精简

即便咫尺江中的业务疆土看上去依然有些乱,分为OTC、大健康、处方药三块,但这还是是已往十年不停精简后的驱逐了。

江中药业股份有限公司设置于1969年,前身是江西药科学校校办工场,到了90年代,先后完成了改制和借壳上市两梗概道责任。

就像许多国资企业雷同,江中集团最运转也有业务疆土过大的过失,除了OTC药品和保健品,还蓄意房地产及畅达业务。经过屡次梳理后,才有了当下围聚资源发展以非处方药、保健品等业务为主的医药工业的模样。

2015年,也即是猴菇饼干推出后的第二年,可以看作一系列梳理责任的起原。当年5月,江中集团剥离地产业务,九鼎投资以41.5亿元价钱拍得中江集团股权。就在地产业务剥离后不久,同庚9月,江中药业还挂牌出售医药销售畅达平台江西九囿通51%股权。

屡次赔本的江中食疗也于2017年在江西产权交游是以挂牌格式公告,以增资扩股格式出让70%-75%股权。2018年,私募股权投资机构晟谈投资成为了江中食疗第一大推动。

但通盘整合责任中,影响最大的,当属混改后华润系的入主。

华润系入主江中药业可记忆至2018年5月,华润医药与江西省国资委签署了合营公约,主要实践系华润医药将对江中集团进行计策重组,通过购买江中集团部分股权并以现款或钞票对江中集团进行增资,从而得到江中集团51%或51%以上的股权。

2019年2月,华润医药取得江中集团51%股权,华润医药成为江中集团控股推动,盘曲欺压江中药业43.03%股权。同期,华润医药通过江中集团盘曲领有江中药业的职权跳动江中药业已刊行股份的30%,触发全面要约收购义务。

经过中,江中药业也策动了一系列对华润医药集团下属江西有关公司的收购,其中包括华润江西医药、南昌桑海制药、南昌济生制药三家公司的控股权。这三家公司皆是华润控股的以中成药为主的国有制药企业,可与其变成资源互补。

混改是那几年许多国企的责任干线。云南白药、太极集团皆有访佛资格,但具体到每家企业又有所不同。云南白药逻辑是借助私营企业,引发企业活力,盘活解决机制的活泼性;太极集团在于再行整理钞票,搁置冗余业务;而被华润混改的江中,也秉承了华润一贯的整合特色,在集团合座计策布局下通过拆拆合合,达成较强协同性,两边的合营一方面扩大了华润在OTC药品异常是消化领域的影响力,一方面江中药业可借助华润雄壮的畅达上风,助力发展其中枢OTC业务。

这些年,华润慢慢加强了对江中的管控。尤其是2023年,江中药业董事会改选提速,2023 年报炫耀董事会江中系1东谈主、华润系5东谈主。

2023年底,华润江中股权再次发生变更,第三大推动信海润达以8.1亿元代价将华润江中的股权出售给华润医药控股与江西国有成本运营控股。华润医药对华润江中的径直持股比例从51.3%升至60.5%。

华润入主后,江中的发展念念路变得澄澈了不少,事迹也有了改善,主要体咫尺:

业务分辩更加澄澈了,赈济了“作念强OTC,发展大健康,布局处方药”的三块业务疆土。

大健康部门出现了最澄澈的事迹改善,2019-2023年收入CAGR达到了45%,且2021-2023年近三年,增前途一步提速,CAGR达到了63%。天然,除了华润的赋能外,新冠疫情导致全民对保健品需求上升亦然原因之一。

上市公司的合座买卖收入也在稳步增长,从2019年的24.5亿元增长到了2023年的43.9亿元。定下的收入见地2019年以来每年均完成,利润见地2022年以来每年均完成。

2023年,江中药业的三块业务皆在增长。OTC业务冲破30亿元,同比增长16.46%;大健康业求达成买卖收入6.5亿元,同比增长49.96%;独一出现下落的是处方药业务,买卖收入6.6亿元,同比减少16.31%,主要系受集采影响。

将来的挑战

看起来时局一派大好,然而进入到2024年后,涨势戛然而止,问题一个个知道了出来。

2024年前三季度,江中药业营收急转下滑8.19%至29.72亿元,出现营收下滑的情况的原因主淌若处方药和大健康两大板块发扬欠安,分别同比下落25.10%和45.75%。

独逐个个达成增长的依然照旧老相沿OTC业务,但增速仅为2.78%,放缓澄澈。

将三个板块断绝来看,再把通盘问题汇总,江中药业濒临的最大问题就呼之欲出了:找不到下一个增长标的。

中药OTC以微恙慢病为主,门槛较低,市场模样十分散播。江中药业OTC产物线里的健胃消食片,算是困难的10亿品种,但因为是30年前的品种,增长早已堕入停滞。5亿品种乳酸菌素片固然在持续增长,但增速冷静。另一个5亿品种贝飞达,算是比年来快速放量的单品之一,但肠谈“补菌”赛谈热烈,不仅有OTC企业作念,许多保健品甚而食物企业也在作念,尤其依赖营销。

处方药板块事迹下落,主淌若由于海斯制药3款打针剂产物2023年集采未中标,进而影响到了2024年的收入所致。“不中标即刑,中标缓刑”的趋势越来越澄澈。将来集采常态化的大布景下,这块业务展望将一直濒临挑战。

江中药业的应酬格式是进行里面阅兵,2023年重塑了处方药事迹部,变成了桑济线、昌润线、九昌线、饮片线等四条业务线与运营解决部、天下事务部、市场部三个平台,试图从产物群、渠谈、外延发展等三个方面推动业务发展。具体成果如何,仍待进一步不雅察。

不外,由于江中药业多年来研发参加皆极低,2023年固然研发参加同比增长了26.34%,但总数依然不到2亿元东谈主民币,占买卖收入比例仅4%傍边。这么的参加水平,就怕很难在当下药企更动转型的潮水中占得多大土地。

最辣手的照旧大健康板块,这个全集团委用厚望的增长点,亦然江中多年来皆没能真实弄剖判的业务,再次给公司出了个难题——近50%的降幅,险些把该板块拉回到了十年前的水平。

也即是说,2019-2023年的增长,极有可能仅仅好景不长。

疫情早已扫尾,华润能给的赋能也皆给了,接下来该如何办?专家的心里似乎皆没了数。

当下江中似乎堕入了一个经典的企业发展“困局”:旧业务停滞,新业务发展不顺。前路迷濛。

但二级市场的走势为什么一直进取,险些莫得出现过澄澈的回调?原因亦然多方面的。

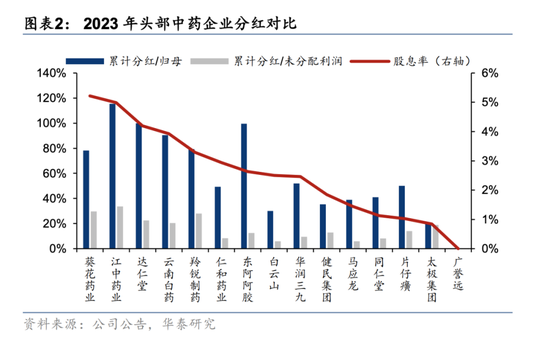

一来,是江中药业的分成一直异常大方。华泰证券一则斟酌中式了十余家OTC业务占比较高的上市公司进行对比,发现江中药业推动陈述稀奇,比年分成金额超出归母的100%,股息率名次靠前,且ROE(投资者陈述率)与营运智商均处于行业前哨。

图/华泰证券研报

图/华泰证券研报

另一方面,其实亦然大环境不才行,各家企业光是守护近况就还是捉衿肘见,遑论再去开荒新的产物和增长点。

浙商证券一则斟酌炫耀,2015以来,产业各项趋严政策导致药品行业进入低增速、行业出清阶段。而中药行业更是呈现相接10年以上运营效能下落,应收账款盘活率持续下落,达到新低。

自2021年以来,针对中药行业的一系列荧惑性政策出台,一定进度上解救了下行趋势,中药产业合座运营效能有所改善,上市公司的应收、存货盘活率的行业平均值于2019年底运转触底反弹。

图/浙商证券研报

图/浙商证券研报

但值得防护的是,比拟已往多年的下落幅度,这个回弹的量依然还很小。2024年,A股医药板块多数公司的营运效能皆出现了澄澈下滑,营运效能普及的公司只占少数。这其中,中药企业,尤其是主攻院外市场的品牌OTC药物企业占据了更大的上风。华润系的东阿阿胶、华润三九、江中药业合座皆优于行业水平。

在刻下时局下,比起寻求新增长点,咫尺是一个“保份额、保增长质料”的阶段,因此资金更为瞩目那些里面运营作念得较好的公司。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王若云 开云体育